Moms på hyra - vad gäller egentligen?

Yta.se hjälper dagligen företag att hitta nytt kontor och vi stöter ofta på frågetecken gällande moms både från operatörernas, fastighetsägarnas och hyresgästens sida.

Så vad gäller egentligen? Kan en momspliktig kontorslokal bara hyras ut till momsregistrerade verksamheter? Och vad händer om kontorslokalen inte är momsregistrerad?

Som med mycket annat är varje fall unikt och behöver utredas i detalj för att säkerställa vad som faktiskt gäller innan operatören och hyresgästen kan känna sig trygga med att signera ett avtal.

Letar ni nytt kontor?

Jämför nästan 10000 kontor på kontorshotell på vår marknadsplats

Till marknadsplatsen

Sammanfattning

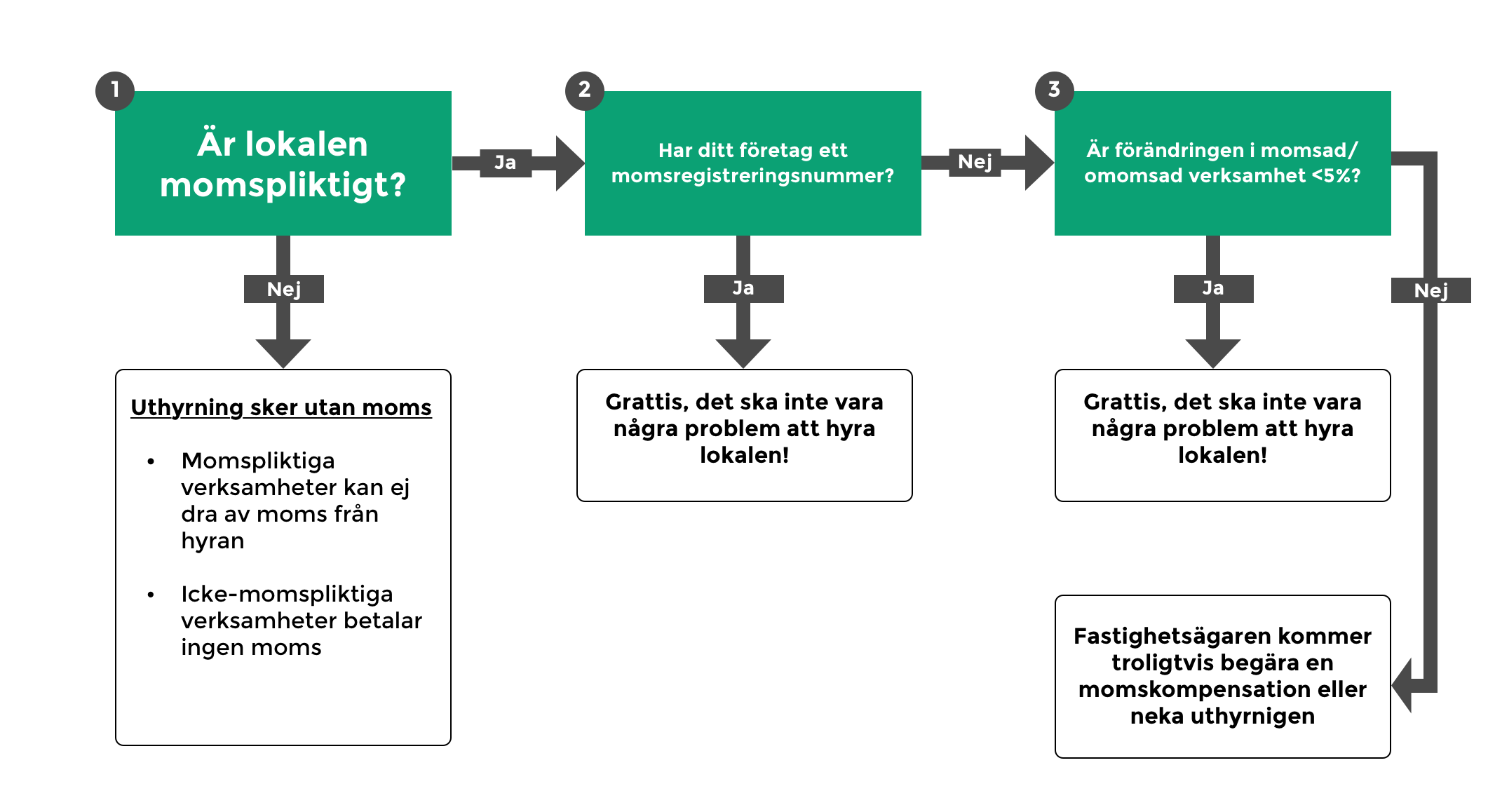

Nedan ses en enkel illustration av hur momsfrågan fungerar gällande kontorslokaler. Vill vi belysa att varje fall är unikt och detta blogginlägg ska bara ses som en grundlig översikt av området och inte användas som beslutsunderlag.

Vi hoppas därmed att momsfrågan nu är något klarare för dig och ditt företag när ni ska hyra kontor.

Nedan kommer en översikt av de vanligaste frågorna kopplade till moms och kontorshotell till företag och vi hoppas att det ger er mer klarhet i hela momsfrågan kring era kontorslokaler.

Bakgrund

I svensk lag är uthyrning av fastigheter som grundregel momsfri, detta innebär att det inte ska faktureras någon moms på hyran och fastighetsägaren har inte heller rätt till att dra av moms på investeringar.

Fastighetsägaren kan dock under vissa förutsättningar momsbelägga uthyrningen för att möjliggöra momsavdrag på byggkostnaden eller investeringar som har gjorts i verksamheten. Som en följd av att en fastighet momsregistreras måste dock ägaren se till lokalytan upplåts till momsregistrerade verksamheter för att kunna göra fulla avdrag för moms. Om inte lokalen hyrs ut till momspliktig verksamhet kommer fastighetsägaren inte tillåtas göra avdrag för alla sina kostnader vilket gör att investeringen blir dyrare.

Hyresgästen

Om fastighetsägaren har en momsbelagd kontorslokal kräver ofta fastighetsägaren att den som hyr lokalen bedriver en momsregistrerad verksamhet, vad innebär då detta?

Jo, det som fastighetsägare i synnerhet relaterar till är om hyresgästen har ett momsregistreringsnummer eller inte. Om hyresgästen har ett momsregistreringsnummer kan den hyra en momsregistrerad kontorslokal och möjliggöra för fastighetsägaren att göra avdrag för investeringar i lokalen.

Om hyresgästen däremot enbart bedriver icke-momspliktig försäljning, vilket är vanligt inom försäkrings- och finansbranschen samt vissa tjänster inom vård och omsorgs kan däremot fastighetsägaren få svårt att hyra ut sin momsregistrerade lokal till dig som hyresgäst.

Om hyresgästen både bedriver momspliktig och icke-momspliktig verksamhet, så kallad ”blandad verksamhet” utgör inte detta något problem. Så länge företaget har ett momsregistreringsnummer är det inget problem för fastighetsägaren även om bara en liten del av företagets försäljning sker i den momspliktiga verksamheten. Begränsningar kan dock uppkomma på hyresgästens sida gällande hur stor del av momsen den blandade verksamheten kan göra avdrag för.

Fastighetsägaren

Om en fastighet är momsbelagd kommer fastighetsägaren kontrollera att hyresgästens verksamhet som bedrivs i kontorslokalen är momspliktig. Det finns ett litet undantag som gör att fastighetsägare kan tillåta ej-momspliktig verksamhet i en momspliktig lokal. Om förändring mellan andelen momspliktig verksamhet och icke-momspliktig verksamhet är mindre än 5% från föregående år kan fastighetsägaren tillåta en hyresgäst som ej är momspliktig utan att fastighetsägaren måste jämka sina möjligheter att göra avdrag för moms på sina investeringar.

En hyresgäst som faller in enligt ovan får sannolikt räkna med att få betala momsen som extra hyra utan att ha möjlighet att göra avdrag för den, dvs samma lokal blir 25% dyrare i jämförelse mot vad en hyresgäst som kan göra avdrag för momsen hade betalt.

Om fastighetsägaren tillåter en icke-momspliktig verksamhet att flytta in i lokalen oaktat ovanstående kommer detta påverka rätten fastighetsägaren har till avdrag av moms på de investeringar som gjorts och fastighetsägarna brukar därmed addera ett tillägg kallat ”momskompensation” på hyran för att kompensera för de ökade kostnaderna, vilket både kan vara retroaktivt och framåtblickande.

Om fastighetsägaren istället har en icke-momspliktig fastighet är det fördelaktigt för en icke-momspliktig verksamhet att hyra lokalen då det inte finns någon moms att göra avdrag mot.

Andrahandsuthyrning

Andrahandsuthyrning komplicerar det hela ytterligare men generellt kan sägas att det är den verksamheten som bedrivs stadigvarande i lokalen som räknas som den underliggande hyresgästen. Det går därmed t ex inte att en momspliktig verksamhet hyr lokalen och sedan hyr ut den till en ej-momspliktig verksamhet för att undgå problematiken med moms.

Momsfria kontorshotell - ett enkelt alternativ

Då utbudet av momsfria lokaler är otroligt litet är kontorshotell ett utmärkt alternativ där det både är enkelt att hyra och utbudet är större.

Det finns flera kontorshotell där du som driver en ej momspliktig verksamhet kan hyra kontorslokal. Nedan listar vi ett flertal operatörer i Stockholm, både innanför och utanför tull. Klicka in dig på någon av dem, eller kontakta oss så får du hjälp av en av våra kontorsexperter.

The Park Söder

The Park Hälsingegatan

United Spaces Slussen

United Spaces Solna Strand

Regus Östermalmstorg

Regus City

Regus Norra Bantorget

Regus Skanstull

Regus Solna Business Park

Regus Frösunda

Regus Alvik

Regus Kista

Regus Spaces Hammarbybacken

iOffice Kungsgatan 60

iOffice Kungsgatan 64

iOffice Kungsgatan 37

iOffice Vasagatan 10

iOffice Drottninggatan 33

Quick Office Solna

Quick Office Kista

Quick Office Mälarhöjden

Quick Office Bromma

Quality Office Hammarby Sjöstad

Quality Office Nacka

Quality Office Västberga

Quality Office Älvsjö

C/o Kista

C/o Sollentuna Sjöängsvägen 6

C/o Sollentuna Sjöängsvägen 17

C/o Haninge Handenterminalen 5

C/o Haninge Handenterminalen 6