Kvartalsrapport Q1 2024

Efter många år av nästan oavbruten tillväxt har läget blivit tuffare för coworkingmarknaden i Sverige. På yta.se kan vi nu presentera vår senaste mätning av utbudsutvecklingen och beläggningsgraden som för Q1 2024 båda har en negativ trend. Bakgrunden till utvecklingen är delvis det svagare konjukturläget i samhället men också en period av aggressiv expansion som nu tillfälligt sprungit ikapp efterfrågan.

Trendbrott: Utbudstillväxten i Stockholm endast 10 000kvm för 2024

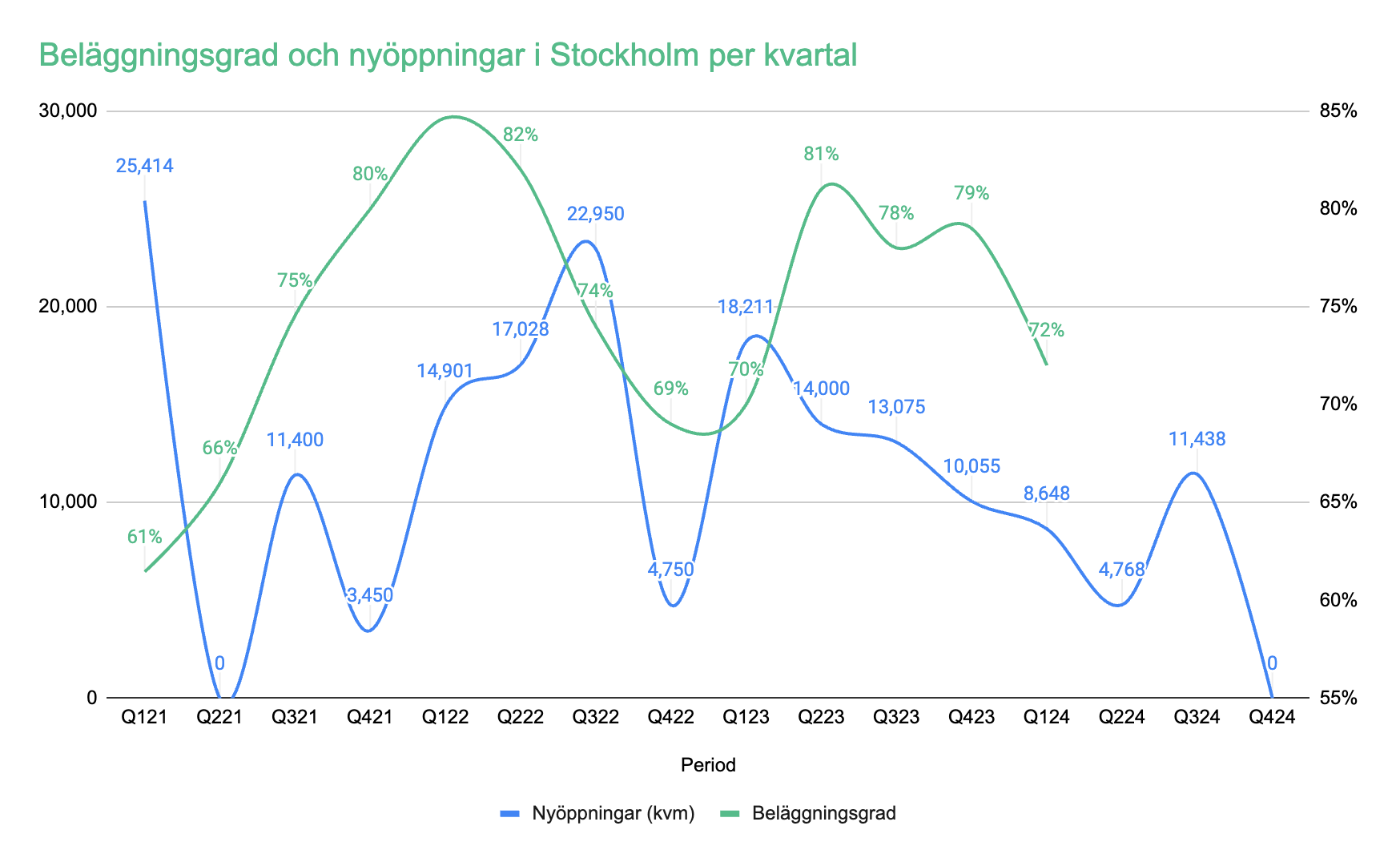

Mellan 2020-2023 växte coworking- och kontorshotellsmarknaden i Stockholm kraftigt, mellan 40 000 - 60 000kvm nya ytor tillkom per år. För 2024 är siffran den lägsta vi på yta.se uppmätt, med endast 10 000kvm netto i tillkommande yta.

Trendbrottet drivs både av en lägre nyetablering, 24 854kvm, samt en ökad mängd nedstängningar (-14 550kvm). Vi mäter kommande utbud genom att följa alla signerade ytor med planerat öppningsdatum under det mätta året, vilket innebär att det kan tillkomma fler ytor för 2024 ännu. Däremot tecknas dessa avtal oftast längre än 1 år i förväg så siffran lär inte öka drastiskt.

Nedan är en lista på kommande nyetableringar i Stockholm:

Nya kontorshotellsanläggningar Q1 2024 i Stockholm

- A-House Börshuset, 1818kvm, Slakthusområdet

- EQ Stockholm, 2900kvm, Värtahamnen

- The Park Forskaren, 2530kvm, Hagastaden

- Embassy House Pelarbacken, 1400kvm, Söder

Nya kontorshotellsanläggningar Q2-Q4 i Stockholm

- A-House Katarinahuset - 5138kvm Q3 2024

- Epicenter Elements - 1868kvm Q2 2024

- iOffice Sveavägen - 6300kvm

- Regus Hagsätra - 800kvm

- Helio Gate:01 - 2100kvm

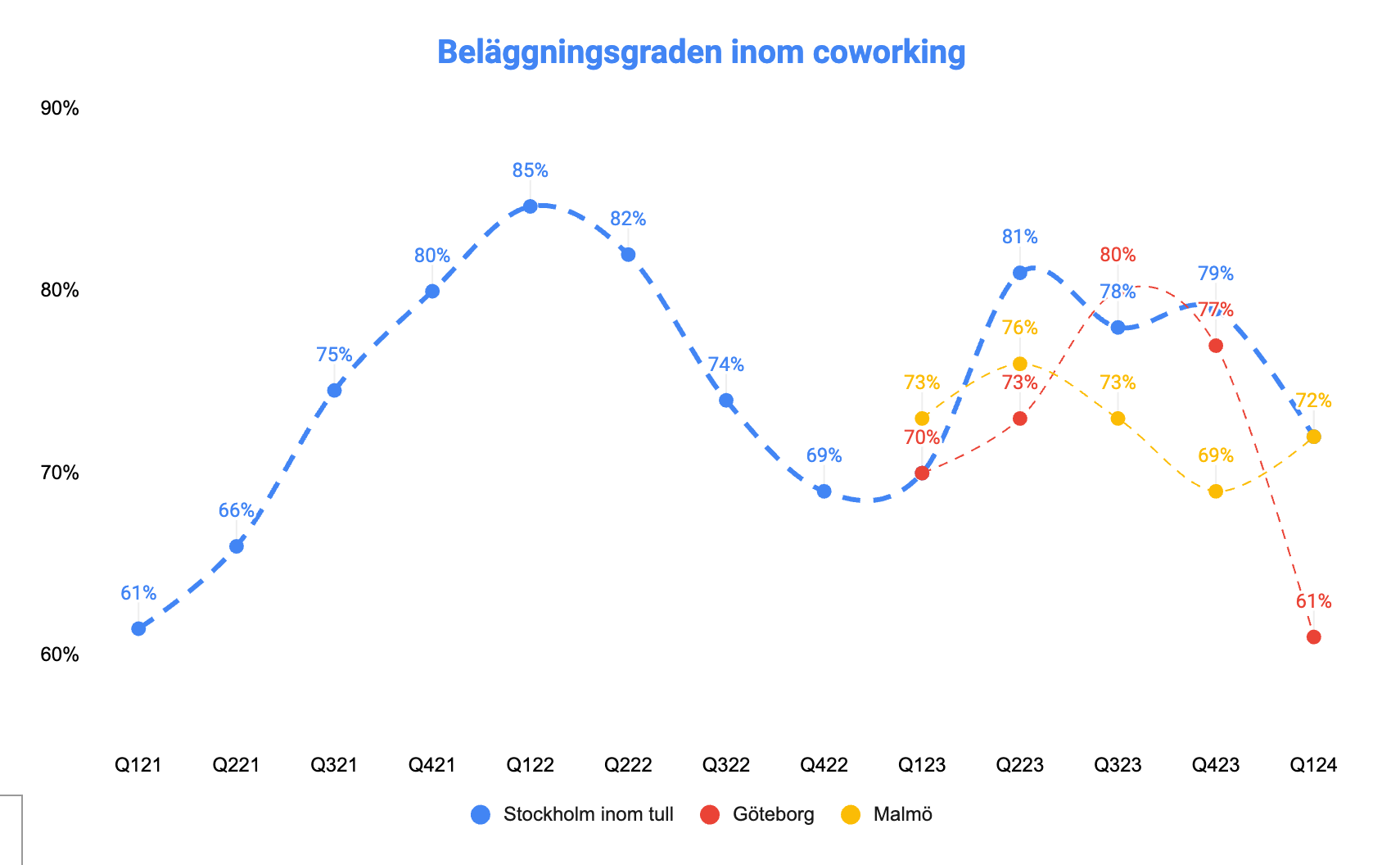

Beläggningsgraden sjunker till lägre nivåer i Stockholm och Göteborg

Beläggningsgraden för Q1 2024 gick ner i Stockholm och Göteborg men upp i Malmö. Beläggningsgraden mäter vi genom att dividera mängden uthyrda kvadratmeter utav totala mängden uthyrningsbara rum (i kvadratmeter) hos kontorshotellen.

I Stockholm sjönk beläggningsgraden från 79% inom tull till 72%. I Göteborg var tappet ännu större, från 77% till 61%. I Malmö ökade beläggningsgraden från 69% till 72%.

Starkast var tappet i CBD i Stockholm där den uppmätta beläggningsgraden gick från 81% i Q4 2023 till 68% i Q1 2024. En del av den sänkningen kan dock förklaras av tomställandet av fastigheten som Klarna hyrt och sedan lämnat av Convendum.

Göteborg har för tillfället en förhållandesvis svår kontorsmarknad som samtidigt haft en ännu kraftigare ökning av coworkingutbud på sistone, med många nyöppningar.

Downsizing och prisvärda kontor

Generellt hör vi från många på marknaden att företag är angelägna om att få ner deras kostnader och utvärderar antingen mindre lösningar på nuvarande kontor eller andra billigare alternativ. Detta sätter för tillfället tryck på de produkter som ligger i det exklusivare segmentet och vi märker även tendenser av en större villighet att förhandla kring hyran. Aktörer som håller lägre priser visar på en förmåga att stå emot bättre.

Med det sagt står sig populära produkter som alltid starkt och vi ser att anläggningar som historiskt haft höga beläggningsgrader lyckas bibehålla eller till och med förbättra sin uthyrning under Q1.

Nyfiken på vad som händer på marknaden?

Just nu är det mycket som förändras på kontorsmarknaden som vi gärna delar med oss av våra insikter och tankar kring. Driver du ett kontorshotell och vill bättre förså hur just ni kan positionera er för tillfället? Slå vår VD Viktor Söderström en signal på 0735 455 678 eller maila på viktor at yta.se.

Är du ett företag som söker kontor och undrar hur ni ska göra inför en kommande flytt? Berätta lite mer om era behov så ska vårt team av kontorsexperter se till att ta fram riktigt grymma förslag till er.