Coworkingmarknaden Q2 2023

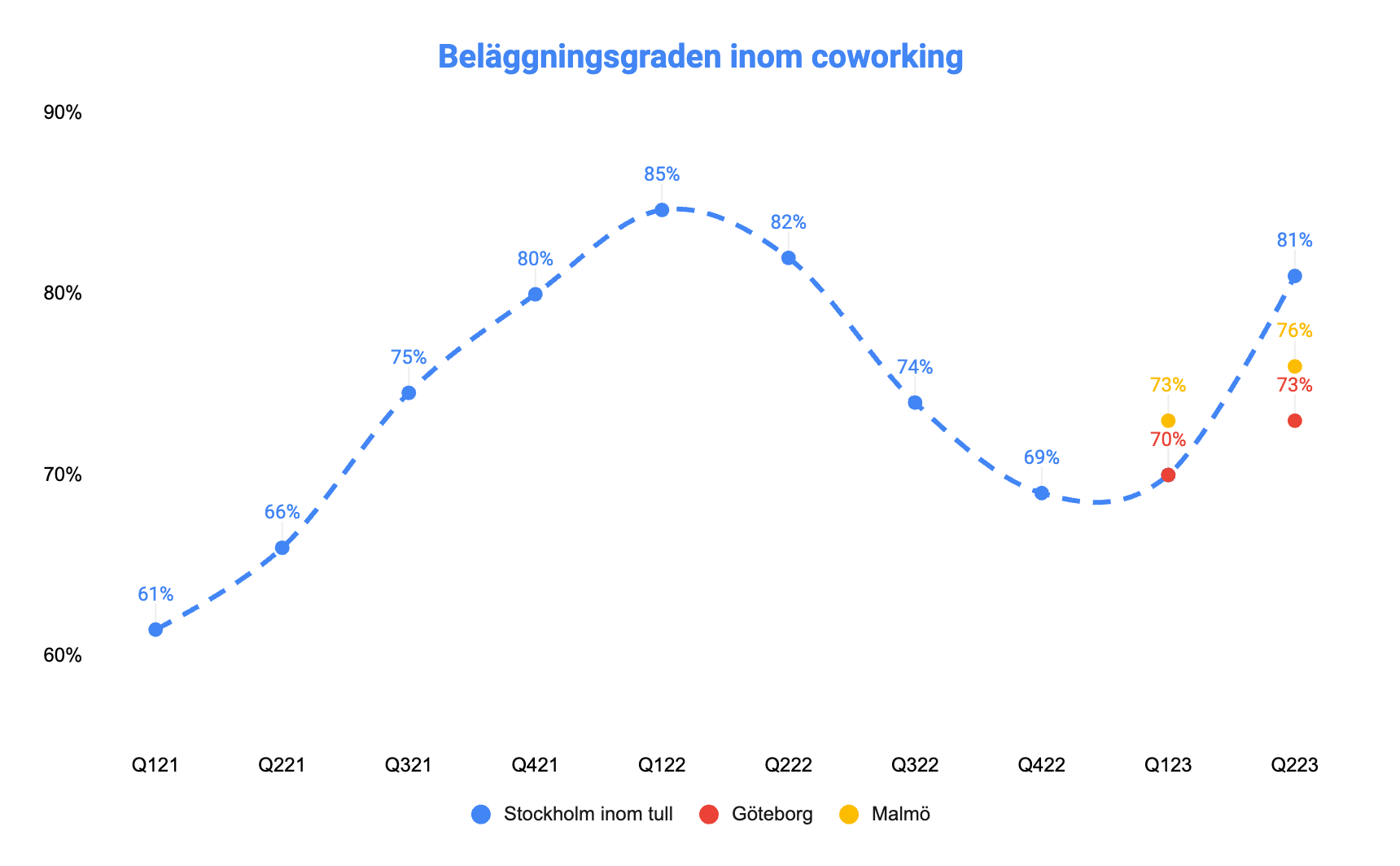

2022 var ett starkt återhämtningsår för coworking, som drevs av stora förändringar i hur företag såg på kontoret post-corona. Tidiga siffror från coworkingaktörernas årsredovisningar för 2022 visar på den största omsättningsökningen hittils. Samtidigt öppnades enorma mängder nya ytor i Stockholm, 32st anläggningar och över 60 000kvm på helåret. Trots att 2022 på det stora hela var ett fantastiskt år för coworking så innebar det att beläggningsgraden sjönk från en toppnotering på 85% till 69% i Stockholm inom tull.

Men var är marknaden hittils i 2023? Efter ett så pass omtumlande år så ser 2023 ut att föga förvånande bli det största året för coworking hittils. En tidig indikator är att beläggningsgraden gör en återvändo till toppnoteringar trots de rekordmånga etableringarna som skedde under 2022. I januari bjöds de flesta operatörer på en ordentlig indexering av hyran på 12%, som för det mesta överfördes direkt i höjda priser till slutkund. Etableringstakten framåt är nere på de lägsta nivåerna på flera år, drivet av ett fåtal aktörer som fortfarande satsar på nya anläggningar medans många andra jobbar mot lönsamhet. Vi på yta.se märker även att aptiten för coworking är större än någonsin från kunder, och trenden med att allt större företag kollar på flexibla kontor fortsätter.

Även om coworkingmarknaden har vuxit kraftigt på sistone är marknaden fortfarande bara en bråkdel av den totala kontorsmarknaden, knappt 5%. Förhoppningsvis är resultaten av 2023 hittils en indikation på en fortsatt stark tillväxt för coworking som kontorsform även detta år, och ytterligare ett steg mot en flexiblare kontorsmarknad.

Beläggningsgraden ökar i alla regioner

Q2 bjöd på en kraftig ökning av beläggningsgraden för Stockholm, Göteborg och Malmö. Datan är baserad på över 115.000kvm rum som finns med uppdaterad vakansstatus i yta.se databas. Som vanligt mäter vi antal lediga kvadratmeter kontorsrum delat på total mängd uthyrningsbar yta, dvs räknar vi inte med loungeytor och mötesrum.

I Stockholm CBD steg beläggningsgraden till 82%, inom tull exklusive CBD var beläggningen 81%, och utom tull var beläggningen 65%. Historiskt har det visat sig att när marknaden nått över 80% beläggning så har operatörerna vittnat om att det finns för lite ytor att hyra ut, och aptiten för nyöppningar har ökat. Tiden får utvisa om detta driver på expansionstakten även framåt.

Malmö och Göteborg visade även de på ökning av beläggningsgraden till 73% och 76% respektive.

Låg planerad nyetablering

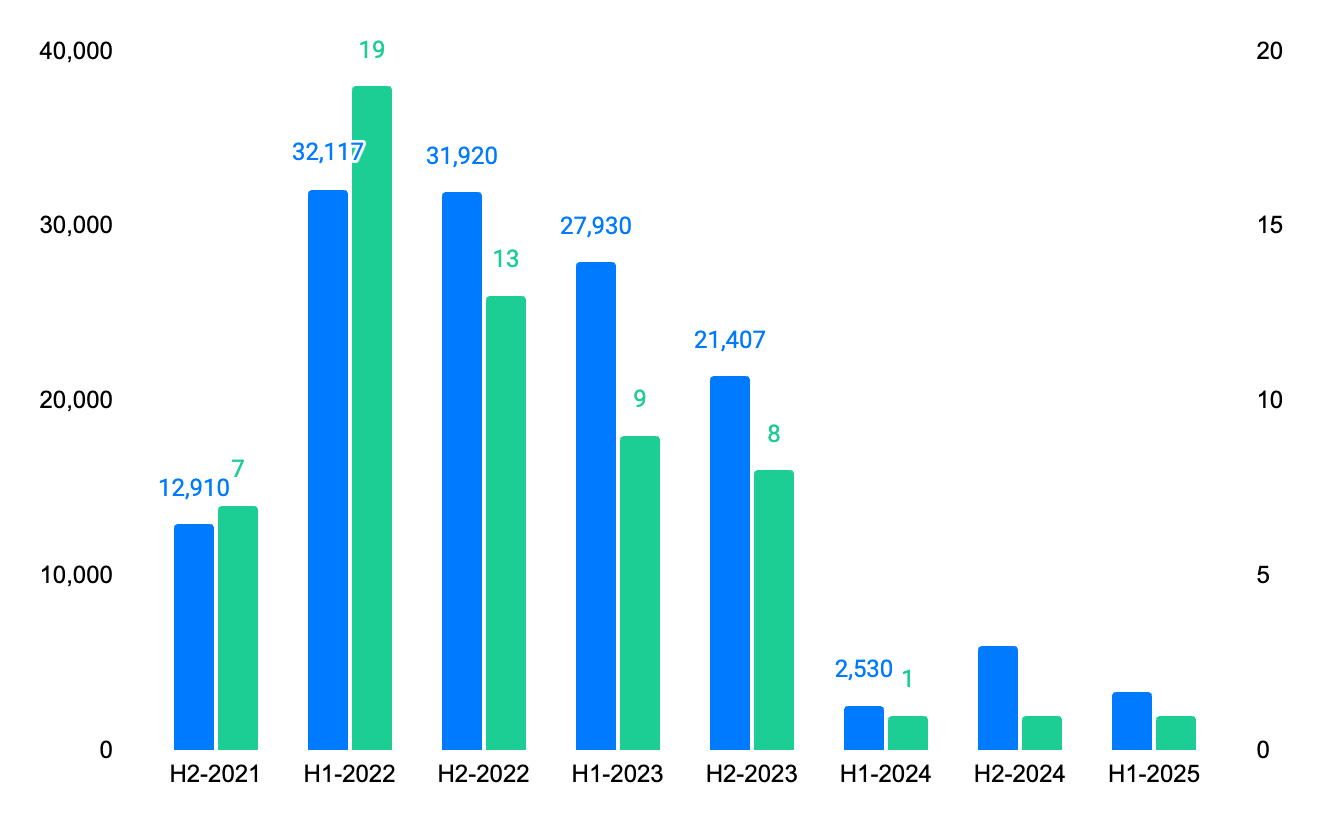

Under 2022 så öppnades 32st nya coworking-anläggningar i Stockholm, och över 60 000kvm. Under första halvåret 2023 var etableringstakten fortfarande hög med 9 nyöppningar och 27 930kvm ny yta. Däremot ser framtiden inte lika aggressiv ut, med bara 9st anläggningar och totalt 23 937kvm planerat för de kommande 12 månaderna. Klart lägre än hur det sett ut vid början av hösten tidigare år.

Öppningar i Stockholm under Q2 2023

- iOffice Olof Palmes Gata 11 | 4 100kvm

- Regus Barkarbystaden | 1 200kvm

- The Works Solna | 2 500kvm

- The Works Klarabergsgatan | 2 500kvm

Etableringar i Stockholm H2 2023

- C/O Bredden | 1 639kvm

- Convendum Drottninggatan | 4 000kvm

- Convendum Sundbyberg | 4 120kvm

- Fabege Arenastaden | 1 436kvm

- Helio Sveavägen | 2 300kvm

- Helio Gamla Brogatan

- Spaces Gamla Stan | 3 000kvm

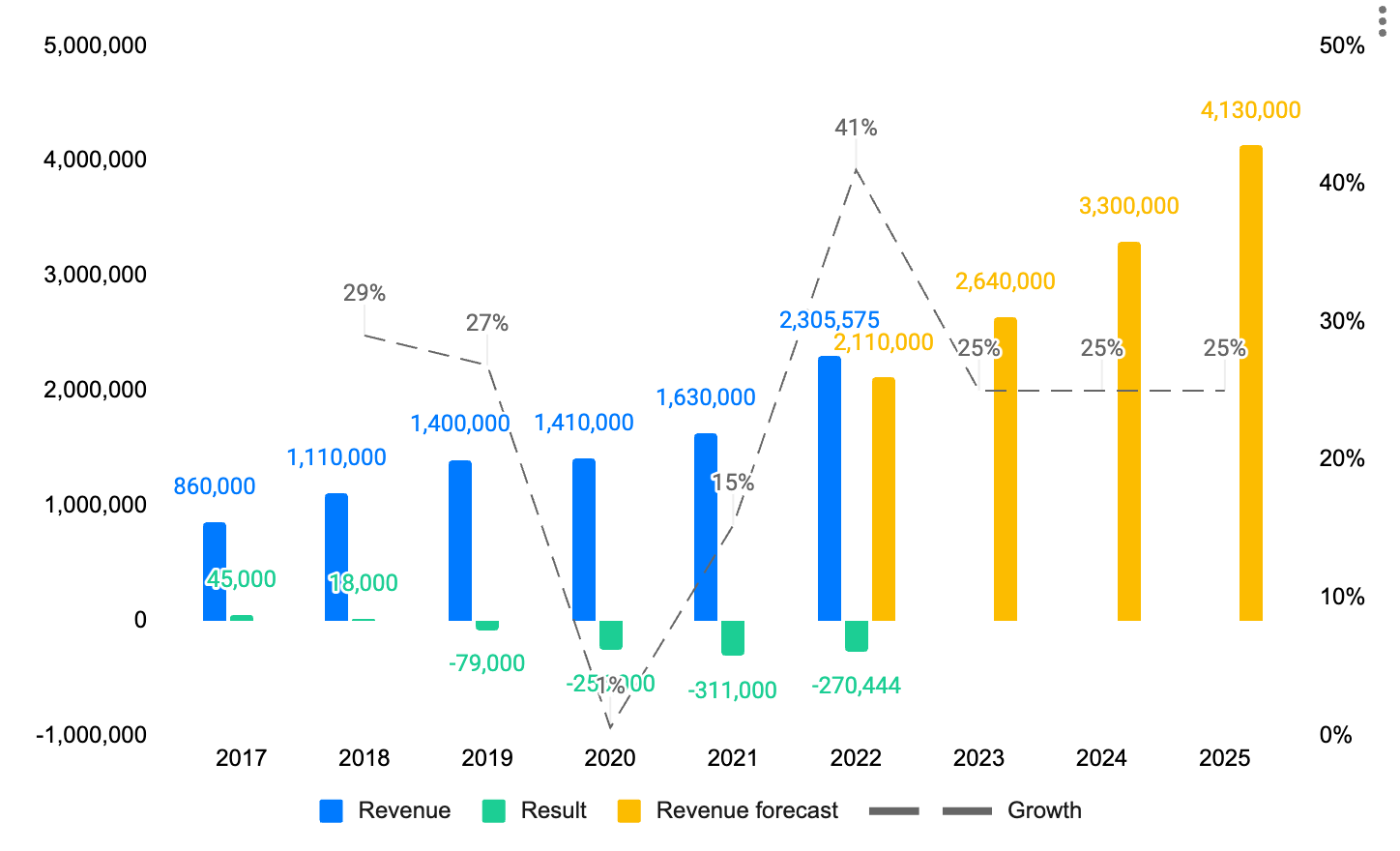

Tidiga siffror visar på en omsättningsökning på 40% under 2022

Tyvärr så är det så otroligt mycket lagg när det kommer till årsredovisningar. Just nu har ca 70% av årsredovisningarna kommit in för 2022, och resultaten hittils är extraordinära. Utav de 70% som rapporterat har deras gemensamma omsättning ökat med 41% i 2022 jämfört med 2021!

I fjol prognosticerade vi en omsättning på 2,1 miljarder SEK för 2022, vilket i efterhand verkar bli ganska nära sanningen. Vi får återkomma med den slutgiltiga siffran när alla rapporter kommit in, men troligtvis lär tillväxten sjunka lite.

Det positiva är att samtidigt som omsättningen ökade med 40% så har vinstmarginalen förbättrats från -19% 2021 till -11% 2022. Läs mer om hur andelen operatörer som gått med förlust ökat de senaste åren i vår analys här. Många operatörer har vänt fokus från tillväxt till lönsamhet vilket verkar ge resultat.

Fler aktörer ger sig in i matchen

Det senaste året har även fastighetsägare växlat upp sina satsningar inom den flexibla kontorsmarknaden. C/O, Firstoffice, Fastoffice, Easyoffice med flera satsar alla på tillväxt med sina enkla och attraktiva kontorshotell. Fabege ger sig in i matchen med CoW, en coworking i Arenastaden samt erbjuder nyckelfärdiga kontor. Vasakronan satsar vidare på Arena som koncept, samt United Spaces växer med Castellum som ägare. Utöver det är det allt fler fastighetsägare som sneglar på marknaden och planerar hur de själv ska ge sig in i leken. I takt med att marknaden växer så lär vi se fler och fler aktörer som alla ska ta en position i värdekedjan.